-

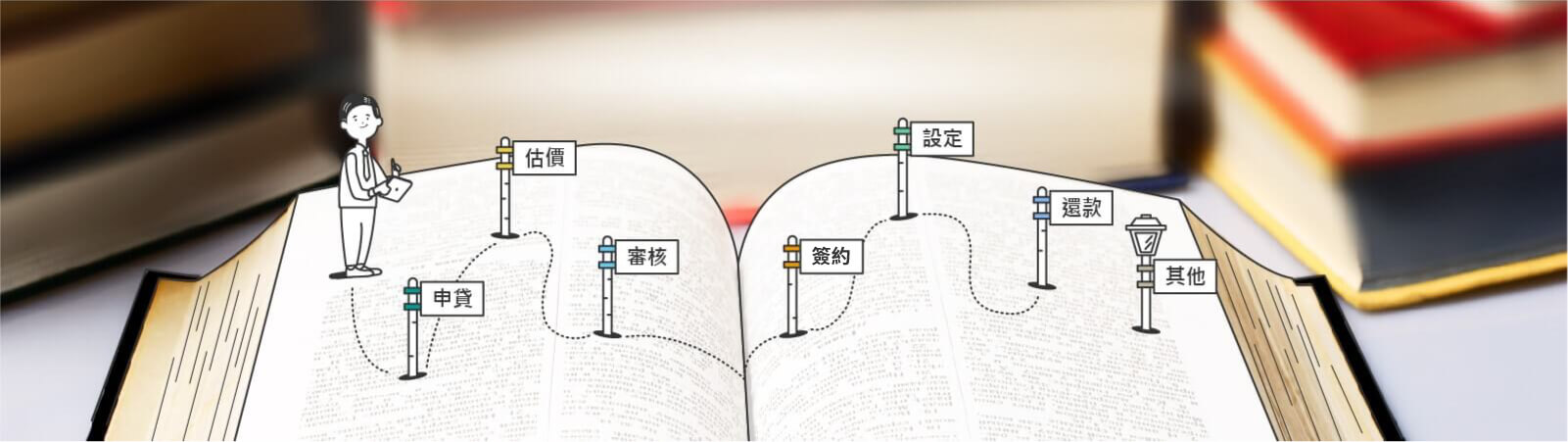

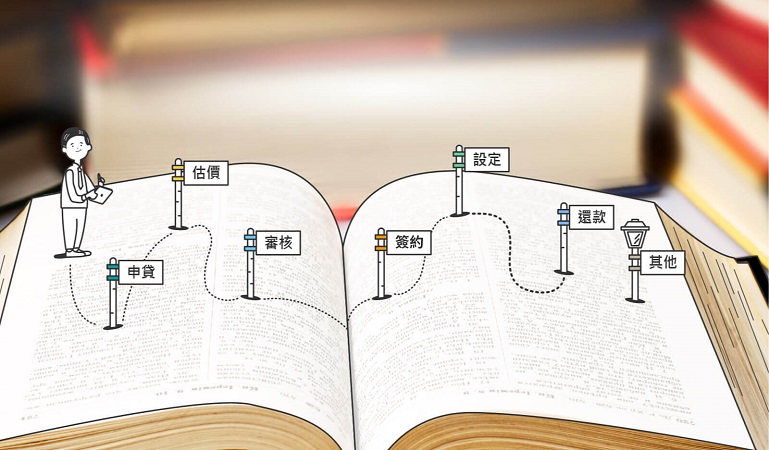

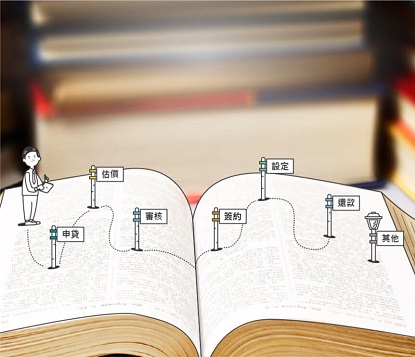

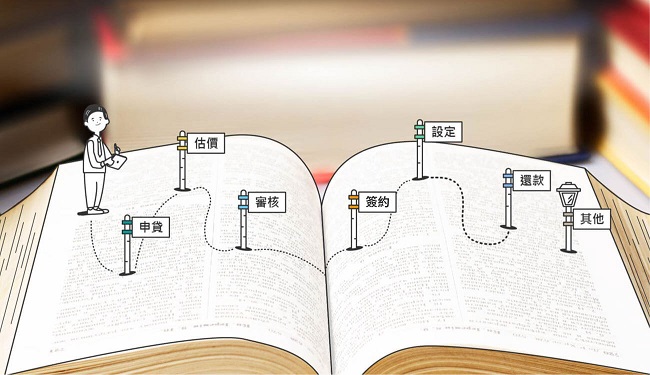

申貸

-

估價

-

審核

-

簽約

-

設定

-

還款

-

其他

申貸

展開釋義 +

貸款

融資授信業務以借款人而言稱為貸款,以金融機構而言稱為放款,依期間可分為短期:1年(含)內、中期:1年以上,7年(含)以內、長期:超過7年,並依有無擔保品分為擔保授信及無擔保授信。

擔保透支貸款

循環型貸款

擔保透支貸款是一種循環型貸款,借款人在一定期間可將已償還的本金在額度內做循環動用,還款方式為按月繳息、本金到期清償;適合短期資金調度使用。

副擔保、次順位貸款

二胎房貸

顧客將已申貸的房屋向另一銀行或金融機構進行抵押貸款,其清償債權排在首貸銀行之後是第二順位,故稱為二順位或次順位貸款。由於有抵押擔保品,因此與無擔保的信用貸款相較之下額度利率較佳。

信保基金、中小企業信用保證基金

信用保險

由於中小企業、微型商戶在營運時的風險與挑戰較多,銀行或金融機構時常受限於風險評估而無法核予貸款,因此政府在扶助商業發展的政策下,建立信保基金投保機制,鼓勵銀行或金融機構積極授信貸款予中小企業。

在辦理無擔保的商用貸款時,放款機構會透過中小企業信用保證基金(簡稱信保基金)進行投保,以防止借戶因故逾期或失去償債能力,此保障衍生費用約為貸款金額的1.5%上下,由顧客另行支付,費用依照個案之貸款狀況有所不同。

估價

房屋鑑價

辦理房屋貸款時須經過不動產鑑價,銀行會根據房屋的坪數、座落區域及周邊生活機能…等因素進行不動產估價,一般來說將參考房屋買賣的成交價格來決定鑑價的總值金額。通常銀行鑑價採取放款風險評估角度進行,因此鑑價金額通常會小於或等於實際交易買賣價格。

擔保品

借款人申請貸款所設定抵押的擔保品,其鑑價依據主要於價值、變現性、折舊率等,其中銀行以不動產擔保及鑑價為主,較少承做動產擔保及鑑價。

審核

授信5P

銀行審核貸款原則

1.借款戶(People)

強調企業必須以責任感、依約履行債約、償還債務及有效經營企業,來取得銀行的充分信賴,保證人及關係企業的財資力及信用狀況亦是提升銀行信任的重要加分因素。2.資金用途(Purpose)

主要瞭解貸款資金的運用計畫,是否合理、合情、合法,避免有挪用於不當之用途,或以短支長之現象發生。3.還款來源(Payment)

係在強調企業的還款財源與還款期間,短期借款的還款來源來自於營業收入,中長期借款則來自於折舊加當期的利潤。銀行分析還款來源,可分為資產變現型及現金收入型;資產變現型主要是衡量應收帳款與存貨銷售未來轉換為現金的時間長短,現金收入型則是以營業額與投資理財的淨流量為衡量基礎。4.債權保障(Protection)

假如借款戶無法履行還款義務,銀行即會依法訴追,因此,借款人應該提供適當的內外部保障,如擔保品、保證人等。5.授信展望(Perspective)

基本上銀行在承貸時,會預估貸放後的基本風險和預期之報酬,一般稱為授信展望,而在評估借款戶的未來展望與願景時,旨在強調企業所屬產業未來的展望與企業本身未來的發展性如何。

聯徵中心信用評分

信用評分

信用評分是指銀行依據顧客在聯合徵信中心(簡稱聯徵中心)的信用資料(繳款正常與否、負債狀況、近期銀行聯徵查詢次數、使用循環信用的頻率與比重、銀行往來信用歷史長短)、個人基本資料及財力等資料進行量化後演算而得的分數,反應了顧客未來能否準時還款的信用風險程度,因此信用評分會隨著時間點不同而有所變動,評分最高800分、最低200分以下。

坊間許多說法視信用評分為核貸與否的絕對條件,但玉山銀行的徵審過程更為細膩,信評分數僅為參考的眾多指標之一,其餘仍視內部的徵審統計模型運算結果,以及充份了解顧客個人財務狀況、營業狀況、及其他延伸資訊,進行整體綜合考量。

因此,玉山銀行積極鼓勵顧客直接與銀行申貸較委託代辦更為有利,銀行可在諮詢過程中協助發掘更多信評以外的輔助授信資訊,以免錯失穩健資金,轉向地下金融承作條件較嚴苛的貸款。

營授比

營授比為企業短、中期授信總餘額佔最近一年報稅營業額之百分比;申請信保基金保證貸款則營授比需小於100%。

業務狀況

指中小企業、微型商戶的營運狀況及所處的市場環境、客戶需求、產業鏈,或產業發展性,作為授信的評鑑依據之一。

經濟要素

指貸款人工作上的能力評估,從貸款人的工作性質、資歷、以及公司的規模、資本額、上市上櫃狀況,乃至於貸款人的職位,升遷發展的前瞻性,都是貸款評分上的重要依據。

財務指標

泛指公司行號的財務狀況,如現金流、財務報表、償債能力、營授比、負債比、401表等,為銀行授信評估參考依據之一。

簽約

簽約

簽訂借款契約。銀行開戶及貸款須由本人攜帶身分證明文件及印章(部分可由親簽替代),由銀行經辦人員進行身分及意願之確認核對並在相關文件上簽名或蓋章以示負責。

設定

抵押權設定

此為債務人(借款人)向銀行、金融機構、或債權人借款時,被要求提供擔保品進行抵押權設定。

塗銷登記

已登記之土地或建物抵押權,因權利之拋棄、混同、債務清償、撤銷權之行使或法院之判決等,使抵押權消滅時,應由抵押權人或原設定人或其他利害關係人檢同相關應備文件向不動產所在地之地政事務所申請塗銷抵押權登記。

還款

本息平均攤還法

每期償還固定金額,此金額包含本金加利息但兩者佔比不同,隨著繳款逐月累進,本金佔比將逐漸增加,利息部份則相對逐漸減少。此攤還法因每月繳款總額固定,方便固定收入者及商戶計算收支與規劃。

滯納金

貸款超過5個營業日(含)以上未繳款,銀行將列該筆帳款為延滯金額,借款人須依契約規定繳納「滯納金」。

信用瑕疵

經徵信,若有以下狀況稱之為信用瑕疵:1、貸款有逾期、催收紀錄者;2、遭註記退票及支票拒絕往來;3、有信用卡遭強制停卡或查封呆帳的紀錄;4、曾任保證人而借款有呆帳未逾5年者。信用瑕疵不等同於拒絕往來,玉山銀行鼓勵顧客可直接與銀行申貸,透過透明公正的諮商過程提供專業協助,避免透過仲介代辦錯失商機。

拒絕往來

一年內曾發生存款不足被退票,未經辦理清償註記累計達三張退票,則票據交換所即通報其為拒絕往來戶。拒絕往來期間為三年,須待拒絕往來期間期滿或屆滿前,對構成拒絕往來及其後發生的全部退票皆清償贖回、提存備付、或重提付訖註記者,得申請恢復往來。

其他

帳管費

手續費

銀行或相關機構承辦放款作業時,會依作業內容不同收取所需的作業手續費,例如信保基金費用或貸款帳戶的管理費,費用項目及金額依各種貸款商品及個案狀況不一。

寬限期

一般房屋貸款常用本息平均攤還的還款方式,也就是每月償還本金及利息;寬限期則是指在固定年限(寬限期)內只繳利息不還本金,寬限期後再還本金,期限通常為半年至三年不等,但寬限期過後仍要以本息攤還方式進行還款。

- 分享

-

-

-